LG생활건강은 2001년 4월 LG화학에서 분할 신설되어 유가증권시장에 상장된 회사로 Beauty(화장품), HDB(생활용품, Home Care & Daily Beauty), Refreshment(음료)라는 세 가지 주요 사업 부문으로 구성되어 있습니다.

이 글을 통해 LG생활건강의 주요 사업부문 경쟁력과 최근 실적과 전망을 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- LG생활건강에 주목하는 이유

- 최근 실적 분석 및 전망

- 2024년 목표주가

- 주가 전망

- 결론

LG생활건강에 주목하는 이유

LG생건의 주요 사업부문은 3가지로 나눠집니다.

1. Beauty 사업부문

LG생활건강은 '더후', '숨37˚', '오휘', '빌리프', 'CNP', '더페이스샵(TFS)' 등 다양한 럭셔리 및 프리미엄 화장품 브랜드를 보유하고 있습니다.

이 부문은 회사의 주요 수익원이자, 브랜드 파워를 바탕으로 글로벌 시장에서도 강력한 입지를 다지고 있습니다.

2. HDB 사업부문

생활용품 부문은 가정용 세제, 주방용품, 위생용품 등을 포함하여 일상 생활에 필수적인 제품들을 생산하고 있습니다.

이러한 제품들은 소비자들에게 꾸준한 수요를 보이며 안정적인 매출을 기록하고 있습니다.

3. Refreshment 사업부문

음료 부문에서는 차(茶) 음료, 주스, 탄산음료 등을 제조 및 판매하고 있습니다. 다양한 제품 라인업과 지속적인 신제품 출시를 통해 소비자의 다양한 요구를 충족시키고 있습니다.

최근 실적 분석

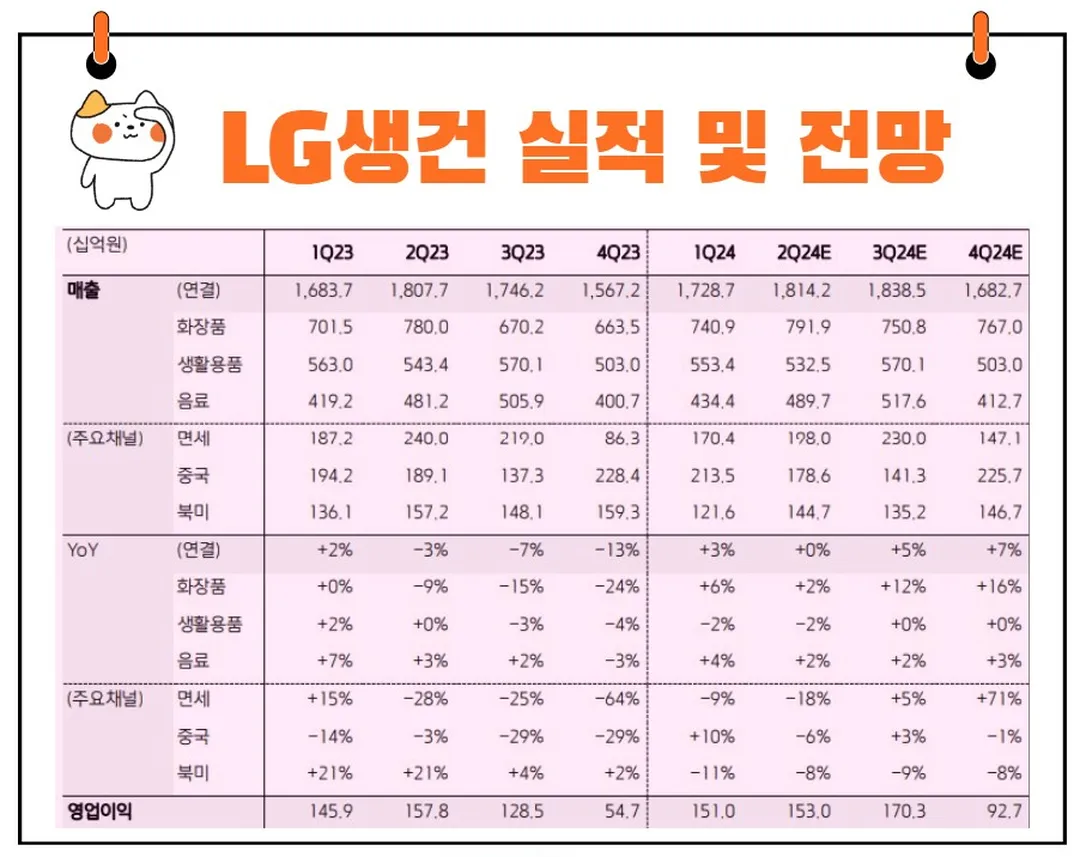

2024년 1분기 LG생활건강의 실적은 전년 동기 대비 연결 기준으로 매출액이 2.7% 증가했고, 영업이익은 3.5% 증가했으며, 당기순이익은 16.6% 증가했습니다.

특히 그동안 부진했던 중국 매출이 성장한 점이 주목할 만합니다. 올해 1분기 중국 매출은 전년 동기 대비 9.9% 증가한 2,135억 원을 기록했습니다.

프리미엄 브랜드 '더후'의 리브랜딩 이후 매출이 14% 증가한 것이 주효했습니다.

회사는 올해 중국 매출 회복세를 이어가면서 미국을 비롯한 글로벌 시장 확대에도 적극 나설 계획입니다.

이러한 전략적 접근은 지속적인 성장을 도모하고 다양한 시장에서의 입지를 강화하는 데 큰 도움이 될 것입니다.

향후 실적 전망

LG생활건강의 2분기 매출액은 1조 8,142억 원으로 전년 동기 대비 거의 변동이 없을 것으로 예상되며, 영업이익은 1,530억 원으로 전년 동기 대비 3% 감소할 전망입니다.

이는 전반적으로 1분기와 유사한 분위기를 반영하고 있으며, 중국 럭셔리 화장품 수요의 부진이 지속될 것으로 보입니다.

1. 면세점 매출

면세 매출은 1,980억 원으로 전년 동기 대비 18% 감소할 전망입니다.

이는 B2B 채널 축소의 영향으로 매출이 감소했기 때문입니다.

이익은 두 자리 수를 유지할 것으로 예상되지만, 매출 규모 축소에 따른 화장품 사업 이익 감소는 불가피합니다.

2. 중국 법인 매출

중국 법인의 매출은 1,786억 원으로 전년 동기 대비 6% 감소할 전망입니다.

'더후' 브랜드는 성장 흐름을 이어가겠지만, 기타 브랜드의 철수 영향으로 매출이 소폭 감소할 가능성이 높습니다.

온라인 채널은 618 행사로 매출이 성장할 것으로 예상되지만, 오프라인 채널에서는 '더후'를 제외한 브랜드의 매장 철수 영향으로 매출이 감소할 가능성이 큽니다.

2024년 목표주가

LG생건에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 47만 5385원 입니다.

이는 현재주가 대비 약 30.77% 상승여력이 있다는 평가입니다.

최근 LG생건에 대해 목표주가를 상향조정한 기관들이 있으니 아래 도표를 참고해 주시길 바랍니다.

<LG생활건강 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 47만 5385원 | 42만 2308원 | |

| NH투자증권 | 2024/6/17 | 50만원 | 42만원 |

| 메리츠증권 | 2024/5/31 | 50만원 | 48만원 |

| 신한투자증권 | 2024/5/29 | 50만원 | 50만원 |

| 유안타증권 | 2024/5/7 | 48만원 | 32만원 |

| LS증권 | 2024/5/3 | 41만원 | 41만원 |

| 한화투자증권 | 2024/4/26 | 47만원 | 40만원 |

| 미래에셋증권 | 2024/4/26 | 42만원 | 42만원 |

| 현대차증권 | 2024/4/26 | 43만원 | 34만원 |

주가 전망

LG생활건강의 2분기 실적 전망은 매출액 1조 8,142억 원, 영업이익 1,530억 원으로 시장 예상치에 부합할 것으로 보입니다.

그러나 중국 럭셔리 화장품 수요가 완전히 회복되지 않았기 때문에 중국 법인에 대한 보수적인 접근이 필요합니다.

중국 시장은 여전히 비우호적인 환경을 보이고 있으며, 618 행사에서는 할인 경쟁이 치열했습니다.

현지 및 중저가 브랜드들이 전반적으로 높은 성과를 보였으나, 럭셔리 화장품 시장에서는 브랜드에 따라 차별화된 흐름이 나타났습니다.

'더후' 브랜드는 Tmall에서 상위 순위권에 들지 못했지만, Tiktok에서는 좋은 순위를 기록했습니다.

따라서 LG생활건강은 중국 채널에 대한 보수적인 접근을 유지하면서, 시장 분위기를 계속 주시해야 할 것입니다. 이에 따라 목표 주가는 47만원으로 하향 조정합니다.

결론

LG생활건강은 사계절이 순환하는 자연의 이치와도 같습니다.

봄이 오면 새싹이 돋아나고 꽃이 피지만, 여름의 더위와 가을의 풍요를 지나 겨울의 휴식을 맞이하게 됩니다.

기업의 실적 역시 이와 비슷하게, 성장과 후퇴를 반복하며 지속적으로 변화합니다.

단기적인 실적 부진이나 시장의 변동성에 일희일비하기보다는, 장기적인 성장 가능성과 기업의 기본적인 가치를 믿고 인내심을 가지고 투자하는 것이 중요합니다.

이상으로 LG생활건강의 소개, 최근 실적 분석, 그리고 주가 전망에 대한 블로그 포스팅을 마치겠습니다.

이번 포스팅이 여러분의 투자 결정에 도움이 되기를 바랍니다.

감사합니다.

'국내 주식 분석' 카테고리의 다른 글

| 신세계푸드 주가 전망 배당금 실적발표 2024년 목표주가 완벽해부 (0) | 2024.06.28 |

|---|---|

| 비아이매트릭스 주가 전망 실적분석 대규모 언어모델 관련주 완벽해부 (0) | 2024.06.27 |

| 다보링크 주가 전망 제3자유증 후 실적 및 목표주가 업사이드 분석 (0) | 2024.06.26 |

| 인트론바이오 주가 전망 실적발표 바이오 신약 관련주 완벽해부 (0) | 2024.06.25 |

| 한글과컴퓨터 주가 전망 한국전력 AI협업 이슈 분석 한컴 2024년 목표주가 완벽해부 (0) | 2024.06.22 |